应收账款坏账准备的账务处理例题(财务人必看的应收账款基本管理方法)

2024-09-10 21:48:59

作者:佚名

什么是坏账准备?坏账准备是根据企业的应收账款计提的,企业发生了坏账,需要计提做相应的会计处理的。很多人容易混淆,不清楚坏账准备借贷方向各表示的是什么内容。接下来,跟随小编一起来了解一下。

什么是坏账准备

企业每期末,对应收款项进行全面检查,预计各项应收款项可能发生的坏账,对于没有把握收回的应收款项,应当计提坏账准备。企业对于不能收回的应收款项应当查明原因。

坏账准备的账务处理

1、企业计提、补提坏账准备(尚未发生):

借:信用减值损失

贷:坏账准备

2、冲销多计提部分:

借:坏账准备

贷:信用减值损失

3、实际发生坏账时:

借:坏账准备

贷:应收账款

4、已确认的坏账又重新收回:

借:应收账款

贷:坏账准备

借:银行存款

贷:应收账款

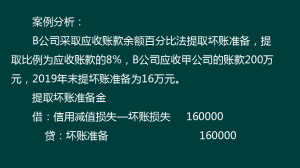

坏账准备相关案例分析

闽ICP备11002594号-6

闽ICP备11002594号-6