管理费用开办费包括哪些内容(哪些费用属于开办费)

每个公司都有筹建期,特别是一些制造型企业,筹建期可能还非常长,因为制造企业有生产基地,从土地平整到厂房建设,设备安装,这是有周期的。本文和大家一起聊聊筹建期、开办费以及开办费的税会差异问题。

一、关于企业筹建期如何确定?

解析:筹建期是指企业被批准筹建之日起至开始生产、经营(包括试生产、试营业)之日的期间。

目前主要有三种执行口径,分别是领取营业执照之日、取得第一笔收入之日、开始投入生产经营之日。

建议发生筹建的企业应与当地主管税务机关沟通,确认筹划期的执行口径,避免涉税风险。

二、开办费的核算范围

(一)企业筹建期间发生的以下支出可以计入开办费的费用:

1.筹建人员开支的费用。如:员工的工资、福利、保险、公积金、差旅费等等;

2.企业登记、公证的费用。如:工商登记费用、验资费用、评估费用、税务登记费用等;

3.筹资的费用。如:筹集资金发生的手续费以及不计入固定资产和无形资产的汇兑损益和利息等;

4.人员的培训费。如筹建期间员工外出学习的费用,或者专家到单位技术指导和培训的费用等;

5.企业资产的摊销、报废和毁损。

6.其他的费用。如:办公费、业务招待费、广告费、印花税、车船税、通行费等等。

(二)企业筹办期间发生的以下支出不得计入开办费的费用:

1.取得资产发生的费用。如:购买固定资产和无形资产所发生的运输费、安装费、保险费和购建时发生的职工薪酬;

2.为培训职工而购建的固定资产、无形资产等支出不得列作开办费。

3.投资方因投入资本自行筹措款项所支付的利息,不能计入开办费,应由出资方自行负担。

4.以外币现金存入银行而支付的手续费,该费用应由投资者负担。

三、会计处理

根据《企业会计准则应用指南——会计科目和主要账务处理》,管理费用的主要账务处理的第一条明确规定:企业在筹建期间内发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费以及不计入固定资产价值的借款费用等,借记“管理费用”科目,贷记“银行存款”等科目。

补充:在《企业会计制度》中,将开办费列入“长期待摊费用”科目中,于开始生产经营的当月一次性转入管理费用——开办费;

而在《企业会计准则》《小企业会计准则》中,则将开办费列入“管理费用”科目中,不再作为“长期待摊费用”或“递延资产”,直接将其费用化,统一在“管理费用”会计科目核算。

所以对于企业会计准则和小企业会计准则来说,我们筹建期发生了费用,那就是

借:管理费用-开办费-工资、办公费等等

贷:银行存款

如果是企业会计制度,那就是

借:长期待摊费用

贷:银行存款

四、税务处理

(1)企业筹建期是否需要所得税汇算清缴?

解析:根据《企业所得税法》第五十四条规定,企业应当自年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。《企业所得税法实施条例》第一百二十九条规定,企业在纳税年度内无论盈利或者亏损,都应当依照《企业所得税法》第五十四条规定的期限,向税务机关报送年度企业所得税纳税申报表,财务会计报告和税务机关规定应当报送的其他有关资料。

因此,根据上述规定,企业筹建期应进行企业所得税年度汇算清缴。

(2)开办期是否计入亏损弥补期?

答:根据《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》国税函[2010]79号文规定:七、企业筹办期间不计算为亏损年度问题。企业自开始生产经营的年度,为开始计算企业损益的年度。企业从事生产经营之前进行筹办活动期间发生筹办费用支出,不得计算为当期的亏损,应按照《国家税务总局关于企业所得税若干税务事项衔接问题的通知》(国税函〔2009〕98号)第九条规定执行。

(3)新办企业发生的开办费如何处理?怎样摊销开办费?

企业对于开(筹)办费可以在开始经营之日的当年一次性扣除,也可以作为长期待摊费用的支出,自支出发生月份的次月起,分期摊销,摊销年限不得低于3年,但一经选定,不得改变,在填写a105080表的“长期待摊费用”项目时,填写到“(四)开办费”行相应的栏次。

财务工作中,你是否遇到焦头烂额不知如何解决的问题呢?

(此处已添加小程序,请到今日头条客户端查看)

五、税会差异处理

(一)一般的开办费

案例:a公司2019年1月开始筹建,2019年12月底尚未完成筹建,2019年发生办公费、筹建人员工资等费用100万。

借:管理费用-开办费-工资、办公室等项目 100万

贷:银行存款 100万

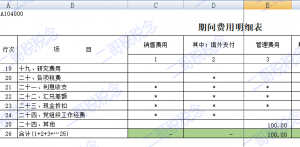

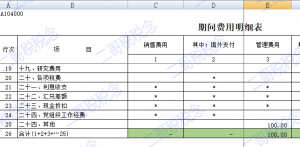

2019年底利润表如下:

2020年要汇算清缴了,啥都么有,就一个费用。把开办费填a104000期间费用明细表第25行-其他。

实际工作中肯定有朋友这样申报的,最后申报完成后就形成所得税亏损了,筹建期来个3年,经营期前两年一般很难盈利,又亏损,所得税亏损弥补一般只有5年,5年内无法得到弥补,那么这些费用是不是就白白浪费了?

所以说,申报表肯定别这样来做,划不来。

国家税务总局关于贯彻落实企业所得税法若干税收问题的通知(国税函[2010]79号)企业筹办期间不计算为亏损年度问题:企业自开始生产经营的年度,为开始计算企业损益的年度。企业从事生产经营之前进行筹办活动期间发生筹办费用支出,不得计算为当期的亏损,应按照《国家税务总局关于企业所得税若干税务事项衔接问题的通知》(国税函[2009]98号)第九条规定执行。

也就是说政策上是规定你筹建期不计算当期亏损的,那么这块我就在所得税申报表上不体现为当期亏损,在申报的情况下如何体现?

那自然是纳税调整来搞定。

100万开办费,做个纳税调整吧。在a105000纳税调整项目明细表第30行-其他,纳税调增。

调增后,我们当年汇算就没有亏损了。

这块什么时候来申报扣除?

税法中开(筹)办费未明确列作长期待摊费用,企业可以在开始经营之日的当年一次性扣除,也可以按照新税法有关长期待摊费用的处理规定处理,但一经选定,不得改变。

所以,我们实际操作中在开始经营年度选择扣除,然后调减回来就行了。

比如,a公司2020年1月就开始生产了,假设当年收入1000万,成本600万,期间费用100万,利润总额300万。

那么利润表还是如下所示

那么我们2020年汇算清缴如何填表?假如我们选择开办费在经营当期一次性扣除,那么我们就把前面100万在当期一次性调整回来。

如果没有其他调整事项,那么主表就是这样了。

经营当期利润总额本身300万,前期开办费在当期一次性扣除,调减100万,是不是就是应了政策。

企业自开始生产经营的年度,为开始计算企业损益的年度。新税法中开(筹)办费未明确列作长期待摊费用,企业可以在开始经营之日的当年一次性扣除,也可以按照新税法有关长期待摊费用的处理规定处理,但一经选定,不得改变。

好了,其实大概思路就是如上分析,如果你要选择分期扣除,那么也很简单,就是按期算一个纳税调整数,然后慢慢调整回来而已。

(二)开办费中的业务招待费

国家税务总局公告2012年第15号规定,企业在筹建期间,发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除。

60%计入也就是没有营业收入的比例问题,反正发生了就按60%扣除,剩下40%不得扣除的意思。

那么我们还是来举例更明白。

a公司2019年1月开始筹建,2019年12月底尚未完成筹建,2019年发生办公费、筹建人员工资等费用100万,其中有10万是业务招待费。

借:管理费用-开办费-工资、办公室等项目 90万

借:管理费用-开办费-业务招待费 10万

贷:银行存款 100万

2019年汇算填法没啥变化,

调增后,我们当年汇算就没有亏损了。

关键点是2020年汇算了,2019年全部纳税调增的100万开办费里面有10万业务招待费,业务招待费其中40%也就是4万是不得扣除,是永久性差异,所以开办费的计税基础(也就是未来可以扣除)的是100-4=96万。

好了。

a公司2020年1月就开始生产了,假设当年收入1000万,成本600万,期间费用100万,利润总额300万。

那么利润表还是如下所示

我们就只能调减96万回来了。

所以也应了政策,开办费选择在经营期一次性扣除,其中业务招待费按实际发生60%计入开办费并按有关规定在税前扣除。

(三)企业筹建期发生的广告费和业务宣传费,如何进行扣除?

答:国家税务总局公告2012年第15号第五条规定:企业筹建期发生的广告费和业务宣传费按实际发生额计入开办费。广告费和业务宣传费在开办费结转摊销年度,按国税函〔2009〕98号第九条关于筹建费的处理规定,企业可以在开始经营之日的当年一次性扣除,也可以按照税法有关长期待摊费用的处理规定处理,一经选定,不得改变。

其实光看几个政策你可能会混淆,甚至不知道到底如何处理,其实如果按照这思路再看看政策,其实就非常好理解了。

其实如果是会计准则或小企业会计准则,你就该计期间费用就计,正常怎么核算就怎么核算。

所得税上不是说筹办期不算亏损嘛,那我们就把会计利润都调整了,然后这部分调整的在所得税上规定是经营当期扣除,那就在经营当期所得税申报表上再做个调整,不就实现了政策上的规定了嘛。

闽ICP备11002594号-6

闽ICP备11002594号-6